ประกันสุขภาพแบบมีความรับผิดส่วนแรก (Deductible) เหมาะกับใครบ้าง ?

เขียนวันที่ 30/07/2026

ยุคปัจจุบันนี้ประกันสุขภาพเป็นสิ่งจำเป็นที่ควรจะมี ยิ่งมีโรคอุบัติใหม่อย่างโควิด-19 แพร่ระบาดขึ้นมาด้วยแล้ว เชื่อว่าหลาย ๆ คนคงจะตื่นตัวไปปรึกษาบริษัทประกันกันยกใหญ่ ประกันสุขภาพตามท้องตลาดก็มีหลากหลายแผนให้เลือก แต่แผนที่มีความครอบคลุมแลดูอุ่นใจบางทีเบี้ยประกันก็แพงเสียเหลือเกิน อีกทั้งบางคนที่มีประกันกลุ่มจากบริษัท หรือประกันสังคมอยู่แล้ว ก็อาจจะไม่อยากจ่ายแพงและซ้ำซ้อนอีก แต่อย่าเพิ่งถอดใจไปนะ เพราะที่จริงเรายังมีอีกหนึ่งทางเลือกที่น่าสนใจ นั่นก็คือ “ประกันสุขภาพแบบมีความรับผิดส่วนแรก”

ประกันสุขภาพแบบมีความรับผิดส่วนแรก (Deductible) คืออะไรกันนะ ?

หลายคนอาจจะไม่เคยได้ยินประกันแบบนี้มาก่อน บอกเลยว่าเป็นตัวเลือกที่ดีสำหรับใครที่อยากซื้อประกันแต่ไม่ต้องการจ่ายแพง ประกันทั่วไปจะมีวงเงินกำหนดมาให้ ว่าเคลมวงเงินสูงสุดได้ที่เท่าไหร่ หรือมีความคุ้มครองครอบคลุมอะไรบ้าง เราก็สามารถเบิกให้ประกันจ่ายได้ตามนั้น แบบนี้สบายกระเป๋าตอนเคลมก็จริง แต่ก็อาจไม่ถูกใจบางคนที่ต้องแลกกับการจ่ายเบี้ยประกันแพง ๆ ดังนั้นจึงมีแผนประกันที่เข้ามาตอบโจทย์ให้เราจ่ายค่าเบี้ยฯ ได้ถูกลง นั่นคือ “ประกันสุขภาพแบบมีความรับผิดส่วนแรก” หรือ Deductible ที่เมื่อเราเกิดบาดเจ็บจนต้องเข้ารักษาพยาบาล ประกันแบบที่มีค่ารับผิดส่วนแรกจะให้เราออกค่าใช้จ่ายในส่วนแรกเองตามจำนวนเงินที่เราเลือกไว้ หากค่ารักษาเกินกว่าวงเงินความรับผิดส่วนแรก ประกันก็จะรับผิดชอบส่วนที่เหลือให้ แน่นอนว่าสิ่งที่ได้กลับมาก็คือเบี้ยประกันที่ถูกลง เนื่องจากผู้เอาประกันมีส่วนร่วมจ่ายเงินในก้อนแรกด้วยนั่นเอง

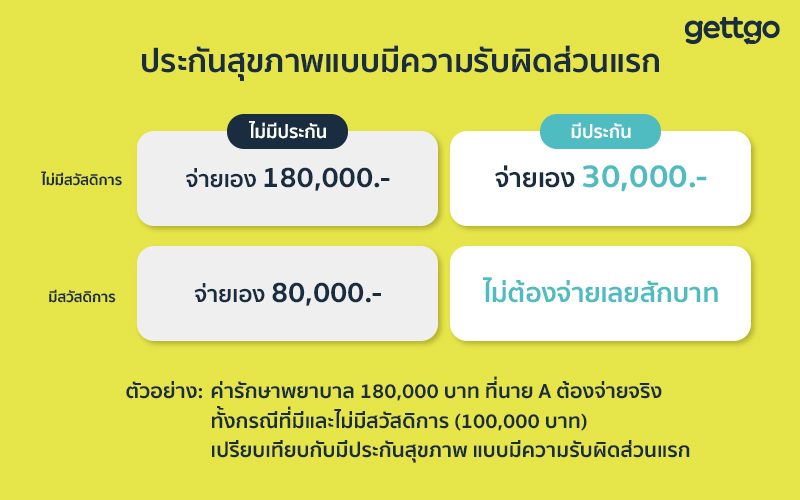

ยกตัวอย่างให้เข้าใจง่าย ๆ เช่น นาย A เกิดเจ็บป่วยต้องเข้ารับการรักษาในโรงพยาบาล ปรากฏว่าค่ารักษาทั้งหมดอยู่ที่ 180,000 บาท หากนาย A ทำประกันสุขภาพแบบมีความรับผิดส่วนแรก 30,000 บาท เท่ากับว่า นาย A จะต้องจ่ายค่ารักษาในส่วนแรกไปก่อน 30,000 บาท ส่วนที่เหลืออีก 150,000 บาท ทางประกันจะเป็นผู้จ่ายให้ แต่ถ้าหากนาย A ไม่ได้ทำประกันสุขภาพแบบมีความรับผิดส่วนแรกนี้ไว้ เท่ากับว่าจะต้องจ่ายเองเต็มจำนวน นั่นคือ 180,000 บาท จะเห็นได้ว่าแพงกว่ากันลิบลับเลยทีเดียว

นอกจากนี้ หากใครมีประกันเดิมอยู่แล้ว เช่น สวัสดิการประกันสุขภาพกลุ่มของบริษัท หรือประกันสังคม ก็สามารถใช้ร่วมกับประกันสุขภาพแบบมีความรับผิดส่วนแรกได้ด้วย โดยในส่วนแรกที่เราต้องจ่าย เราสามารถหักจากส่วนของประกันเดิมที่มีอยู่มาจ่ายส่วนแรกแทนได้

ยกตัวอย่างให้เข้าใจง่าย ๆ คือ สมมุติ A เป็นพนักงานออฟฟิศ ออฟฟิศของ A มีสวัสดิการค่ารักษาพยาบาลให้พนักงาน 100,000 บาท และ A ก็ได้ทำประกันสุขภาพแบบมีความรับผิดส่วนแรกเอาไว้ 30,000 บาท

ปกติ A ก็สุขภาพแข็งแรงดี แต่วันดีคืนดีมีเหตุให้ต้องเข้ารักษาตัวในโรงพยาบาล ซึ่งมีค่ารักษารวมแล้ว 180,000 บาท นาย A สามารถใช้สวัสดิการของบริษัทจ่ายค่ารักษาพยาบาลได้ 100,000 บาท ส่วนที่เหลือก็ใช้ประกันสุขภาพแบบมีความรับผิดส่วนแรกจ่ายจนครบจำนวนอีก 80,000 บาท หมายความว่า การรักษาพยาบาลคราวนี้ นาย A ไม่ต้องเสียค่าใช้จ่ายใด ๆ เองเลยสักบาทเดียว

ในทางกลับกัน หากนาย A ไม่ได้ทำประกันสุขภาพแบบมีความรับผิดส่วนแรกไว้ นอกเหนือจากสวัสดิการค่ารักษาพยาบาล 100,000 บาท นาย A จะต้องรับผิดชอบส่วนที่เหลือเอง นั่นคือ 80,000 บาท ลองคิดดูถ้าเราเป็นเพียงแค่พนักงานบริษัทธรรมดาแล้วต้องจ่ายเงินค่ารักษาเยอะขนาดนี้ อาจส่งผลกระทบถึงการเงินในอนาคตก็เป็นได้

ประกันสุขภาพแบบมีความรับผิดส่วนแรก (Deductible) เหมาะกับใคร ?

มาถึงตรงนี้คิดว่าคงจะเริ่มเห็นภาพกันไม่มากก็น้อยแล้ว ว่าประกันสุขภาพแบบมีความรับผิดส่วนแรกคืออะไร และช่วยแบ่งเบาค่ารักษาพยาบาลให้เราได้ขนาดไหน คราวนี้เราจะมาสรุปให้เห็นกันชัด ๆ ว่าประกันประเภทนี้เหมาะกับใครบ้าง ?

-

ผู้ที่มีงบจำกัด ไม่อยากจ่ายเบี้ยแพง

อย่างที่ได้กล่าวไปข้างต้นแล้วว่าประกันสุขภาพที่ครอบคลุมหลาย ๆ โรคให้ความคุ้มครองสูงก็จริง แต่อาจจะเหมาะกับผู้ที่มีกำลังจ่ายได้ ส่วนผู้ที่มีรายได้ปานกลาง อย่างเช่น พนักงานบริษัท คงจะไม่เหมาะกับการต้องจ่ายเบี้ยประกันคราวละมาก ๆ เท่าไหร่ ขณะเดียวกัน ประกันสุขภาพแบบมีความรับผิดส่วนแรกมีเบี้ยที่ถูกกว่าประมาณ 20-30% เลยทีเดียว ขึ้นอยู่กับว่าเราเลือกที่จะจ่ายค่ารับผิดส่วนแรกที่ประมาณเท่าไหร่ โดยปกติแล้วค่ารับผิดส่วนแรกจะมีให้เลือกตั้งแต่ 20,000-50,000 บาท ยิ่งเลือกจ่ายเยอะ ค่าเบี้ยก็ยิ่งถูกลงนั่นเอง

-

ผู้ที่มีประกันหรือสวัสดิการด้านสุขภาพอยู่ก่อนแล้ว

จากตัวอย่างข้างต้น คงเห็นกันแล้วว่ายิ่งมีสวัสดิการค่ารักษาพยาบาล หรือมีประกันสุขภาพอยู่ก่อน การทำประกันสุขภาพแบบมีความรับผิดส่วนแรกยิ่งคุ้มค่ากว่า เพราะนั่นหมายความว่าเราอาจจะไม่ต้องควักกระเป๋าตัวเองออกมาจ่ายค่ารักษาเลยสักแดงเดียว ซึ่งได้เปรียบกว่าผู้ที่ทำประกันแบบธรรมดา หรือประกันสุขภาพที่มีความรับผิดส่วนแรกโดยที่ไม่มีสวัสดิการอื่นพ่วงด้วย

-

ผู้ที่ต้องการความคุ้มครองที่ครอบคลุมทุกค่ารักษา

การทำประกันสุขภาพแบบมีค่ารับผิดส่วนแรกช่วยให้หมดกังวลเรื่องความคุ้มครองไปได้เลยว่า ประกันของเราจะครอบคลุมการรักษาที่เราเผชิญอยู่หรือเปล่า เพราะเพียงแค่เรายินยอมที่จะจ่ายความรับผิดส่วนแรก ประกันก็จะพร้อมจ่ายค่ารักษาพยาบาลส่วนที่เหลือให้ ทั้งนี้ก็ต้องมาศึกษาให้ดีว่าวงเงินที่เราต้องจ่ายคือเท่าไหร่ รับไหวหรือไม่ บริษัทประกันแต่ละแห่งอาจจะมีแพ็กเกจที่ต่างกันไป เช่น มีค่าห้องเพิ่มเติม ผู้เอาประกันสามารถเลือกได้ตามความสะดวก

-

พนักงานบริษัท พนักงานประจำ

วัยทำงานยังเป็นวัยที่แข็งแรง มีสวัสดิการด้านสุขภาพต่าง ๆ จากบริษัทหรือประกันสังคม ซึ่งนับเป็นเงินอีกก้อนหนึ่งที่ช่วยเหลือด้านสุขภาพได้อย่างมาก การมีสวัสดิการเหล่านี้ร่วมกับประกันสุขภาพแบบมีค่ารับผิดส่วนแรกทำให้เราจ่ายค่ารักษาพยาบาลน้อยลง หรืออาจจะไม่ต้องจ่ายเลย อีกทั้งยังมีเบี้ยประกันที่ถูกกว่า เป็นทางเลือกที่เหมาะกับวัยนี้มาก ๆ

- เด็ก ๆ ที่ป่วยบ่อย

เด็ก ๆ มีภูมิคุ้มกันที่ต่ำกว่าผู้ใหญ่ เวลาต้องเข้าโรงพยาบาล อาจจะต้องพักรักษาตัวในโรงพยาบาลนาน สิ่งที่ตามมาก็คือค่ารักษาที่บานปลาย โดยเฉพาะค่าห้อง แต่การทำประกันสุขภาพแบบมีค่ารับผิดส่วนแรกสามารถแบ่งเบาปัญหานี้ให้เบาลงไปได้มาก เพราะคุณพ่อคุณแม่เพียงแค่จ่ายเงินค่ารับผิดส่วนแรกตามจำนวนที่กำหนด ที่เหลือก็ปล่อยให้เป็นหน้าที่ของประกันไปได้เลย

ข้อดี ข้อเสีย ของ ประกันสุขภาพแบบมีความรับผิดส่วนแรก (Deductible)

แม้ประกันประเภทนี้จะดูคุ้มค่าแค่ไหน ก่อนจะตัดสินใจเลือกแผนประกันใดสักแผนหนึ่งที่จะคุ้มครองสุขภาพของเราไปในระยะยาว เราจำเป็นต้องศึกษาถึงข้อดีข้อเสียให้ดีเสียก่อน

ข้อดีของประกันสุขภาพแบบมีความรับผิดส่วนแรก

1. ค่าเบี้ยประกันถูก

อยากที่บอกไปแล้วว่าประกันสุขภาพแบบมีความรับผิดส่วนแรกช่วยให้เราจ่ายเบี้ยประกันในราคาถูกลงได้ แถมยังครอบคลุมค่ารักษาพยาบาลหลายอย่าง แลกกับการที่เราต้องยอมจ่ายความรับผิดในส่วนแรกไปก่อน จะมากจะน้อยก็แล้วแต่เราเลือกตามแผนประกัน ยิ่งจ่ายความรับผิดส่วนแรกมากเท่าไหร่ เบี้ยก็ยิ่งถูกลง

2. ยิ่งมีสวัสดิการสุขภาพยิ่งคุ้มค่า

ประกันสุขภาพแบบมีความรับผิดส่วนแรกจะให้เราต้องจ่ายค่ารักษาพยาบาลเองก่อน ส่วนที่เหลือค่อยยื่นเคลมจากบริษัทประกันอีกที แต่ถ้าบริษัทของเรามีสวัสดิการช่วยเหลือค่ารักษาพยาบาลให้ด้วย หรือเราทำประกันอื่นไว้อยู่แล้ว การทำประกันสุขภาพแบบมีความรับผิดส่วนแรกเพิ่มเข้าไปจะยิ่งครอบคลุมค่ารักษาพยาบาลต่าง ๆ ได้มากขึ้น และเผลอ ๆ เราอาจจะไม่ต้องจ่ายเงินเองเลยสักนิดเดียว

3. หมดห่วงค่ารักษาที่บานปลาย

เรื่องสุขภาพหรือการพักรักษาตัวเป็นสิ่งที่เราควบคุมไม่ได้ การป่วยครั้งนึงอาจทำให้เราต้องนอนรักษาตัวอยู่เป็นเดือน กรณีนี้ปัญหาก็คือค่าห้องในโรงพยาบาล หรือค่ารักษาที่เราเองก็ไม่รู้ว่าจะอยู่ที่เท่าไหร่ การมีประกันสุขภาพแบบมีความรับผิดส่วนแรกที่ให้เราจ่ายค่ารักษาพยาบาลในขั้นต่ำที่กำหนด และสามารถเคลมส่วนที่เหลือได้นั้น จึงนับว่าช่วยคลายความกังวลตรงนี้ลงไปได้มาก

ข้อเสียของประกันสุขภาพแบบมีความรับผิดส่วนแรก

1. ควรมีประกันอื่นหรือสวัสดิการสุขภาพรองรับ

บอกก่อนเลยว่าไม่แนะนำให้ซื้อประกันสุขภาพแบบมีความรับผิดส่วนแรกทั้งที่ไม่ได้ทำประกันอื่น ๆ หรือมีสวัสดิการสุขภาพอื่นรองรับ เพราะยิ่งซื้อประกันแบบเบี้ยถูก ค่ารับผิดส่วนแรกก็ยิ่งสูง หากไม่มีประกันอื่น ๆ รองรับล่ะก็ ยังไงก็ต้องจ่ายเงินเป็นจำนวนมากอยู่ดี

2. ต้องคำนึงถึงตอนออกจากงาน

สำหรับพนักงานบริษัทที่อาศัยสวัสดิการด้านสุขภาพหรือประกันกลุ่มของบริษัท อาจจะต้องคำนึงสักนิดถึงตอนที่เราอยากจะลาออก หรือเกิดเหตุสุดวิสัยที่บริษัทไปต่อไม่ได้ขึ้นมา หากเจอกรณีแบบนี้เท่ากับเราจะต้องเสียเงินค่ารับผิดส่วนแรกเองทันที

ประกันสุขภาพแบบมีความรับผิดส่วนแรกนับเป็นอีกหนึ่งทางเลือกดี ๆ สำหรับผู้ที่ยังมีงบซื้อประกันสุขภาพที่จำกัด หรือใครที่ไม่อยากจ่ายเบี้ยประกันแพง ยิ่งเป็นผู้ที่มีสวัสดิการสุขภาพอยู่แล้วยิ่งคุ้มค่า แถมยังอุ่นใจเพราะไม่ต้องห่วงเรื่องค่ารักษาที่อาจบานปลาย แต่ทั้งนี้แต่ละบริษัทก็มีการนำเสนอแผนประกันที่ให้สิทธิประโยชน์หรือวงเงินที่แตกต่างกันไป ผู้ที่สนใจอาจจะต้องลองศึกษาเปรียบเทียบประกันสุขภาพของแต่ละบริษัทดูว่าอันไหนที่เหมาะสมกับเราที่สุด